Материалы по тегу: анализ рынка

|

16.03.2025 [13:32], Сергей Карасёв

На мировом рынке серверов в 2025 году ожидается небольшой ростСогласно прогнозу DigiTimes Research, мировые поставки серверов в 2025 году превысят 15 млн ед., а рост по отношению к предыдущему году составит около 2,3 %. Темпы увеличения продаж окажутся ниже по сравнению с 2024-м, что связано с геополитической обстановкой и ценовыми колебаниями. По мнению аналитиков, инвестиции в серверное оборудование со стороны корпоративного сектора станут более осторожными, тогда как основное внимание будет уделяться более зрелым приложениям в сфере больших языковых моделей (LLM). Спрос на дорогостоящие высокопроизводительные ИИ-серверы продолжит повышаться, но темпы роста замедлятся. Основным драйвером данного сегмента останутся заказы, размещаемые ведущими североамериканскими поставщиками облачных услуг — AWS, Microsoft Azure и Google Cloud.  Среди крупнейших мировых ODM-производителей самый существенный рост доли отгрузок, как ожидается, продемонстрирует Foxconn. Это обусловлено значительным объёмом заказов на серверы общего назначения со стороны Microsoft, а также поставками дорогостоящих суперускорителей NVIDIA GB200 NVL72. Компания Wiwynn, как считают эксперты DigiTimes Research, выиграет от заказов на серверы общего назначения и системы ИИ от таких клиентов, как Meta✴ и Amazon. Именно эти операторы, как ожидается, покажут самые существенные результаты в плане приобретения серверов среди ведущих облачных провайдеров в Северной Америке. В целом, как прогнозируется, спрос на серверы в 2025 году будет стимулироваться снижением цен на память DDR5 и SSD. При этом тайваньские ODM-производители серверных систем покажут менее существенные показатели роста по сравнению со среднерыночными значениями.

16.03.2025 [13:27], Сергей Карасёв

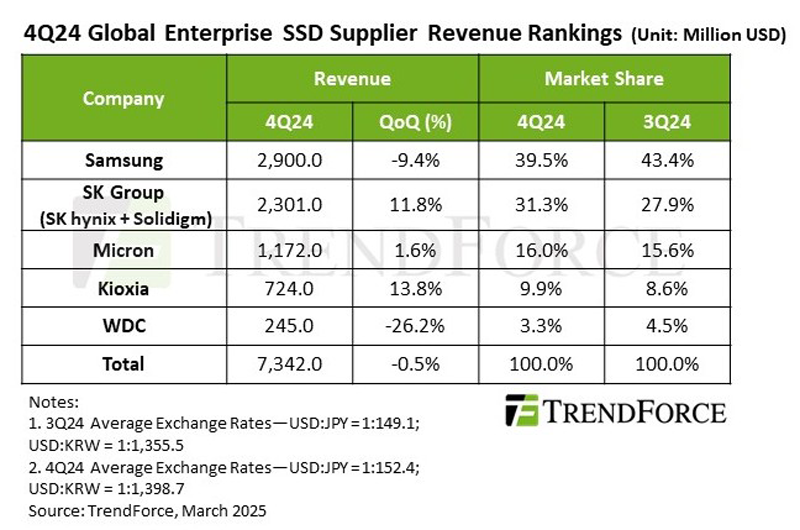

Квартальные продажи SSD корпоративного класса замедлилисьКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2024 года. Продажи таких накопителей, по оценкам, составили $7,34 млрд, что на 0,5 % меньше в квартальном исчислении. Контрактные цены при этом не изменились. Аналитики отмечают, что спрос на корпоративные SSD в конце прошлого года оставался стабильным в связи с продолжающимся развитием ИИ-систем на фоне распространения ускорителей NVIDIA Hopper. Кроме того, наблюдается высокий уровень закупок со стороны облачных провайдеров в Китае. Тем не менее, из-за слабого спроса в сегменте потребительской электроники наблюдается стагнация цен.

Источник изображения: TrendForce Крупнейшим игроком глобального рынка SSD корпоративного класса является Samsung: продажи южнокорейской компании в IV четверти 2024 года снизились на 9,4 % по сравнению с предыдущим кварталом и составили $2,9 млрд. При этом доля уменьшилась с 43,4 % до 39,5 %. На втором месте располагается SK Group (включая SK hynix и Solidigm), у которой поставки поднялись в квартальном исчислении на 11,8 % — до $2,3 млрд. Группа укрепила позиции с 27,9 % до 31,3 %. Замыкает тройку Micron с $1,17 млрд и ростом на 1,6 % в квартальном исчислении. Доля компании поднялась с 15,6 % до 16,0 %. На четвёртой строке находится Kioxia, увеличившая продажи на 13,8 % по сравнению с III кварталом 2024 года — до $724 млн: доля компании поднялась с 8,6 % до 9,9 %. На пятом месте располагается Western Digital/SanDisk, которая столкнулись с трудностями из-за слабого спроса на накопители высокой ёмкости: компания получила $245 млн выручки, что соответствует снижению на 26,2 %. Доля уменьшилась с 4,5 % до 3,3 %. В I квартале 2025 года, как полагает TrendForce, спрос на корпоративные SSD вместимостью 4 и 8 Тбайт останется существенным благодаря рабочим нагрузкам по обучению ИИ. Однако общий рост рынка сдерживается сезонными факторами и избыточным предложением, а некоторые поставщики агрессивно распродают запасы накопителей ёмкостью 16 и 30 Тбайт. Ожидается, что это приведёт к снижению контрактных цен на 18–23 %, тогда как выручка от продаж SSD в корпоративном сегменте может уменьшиться почти на 30 % в квартальном исчислении. Стабилизация ситуации прогнозируется во II половине 2025 года.

12.03.2025 [15:55], Татьяна Золотова

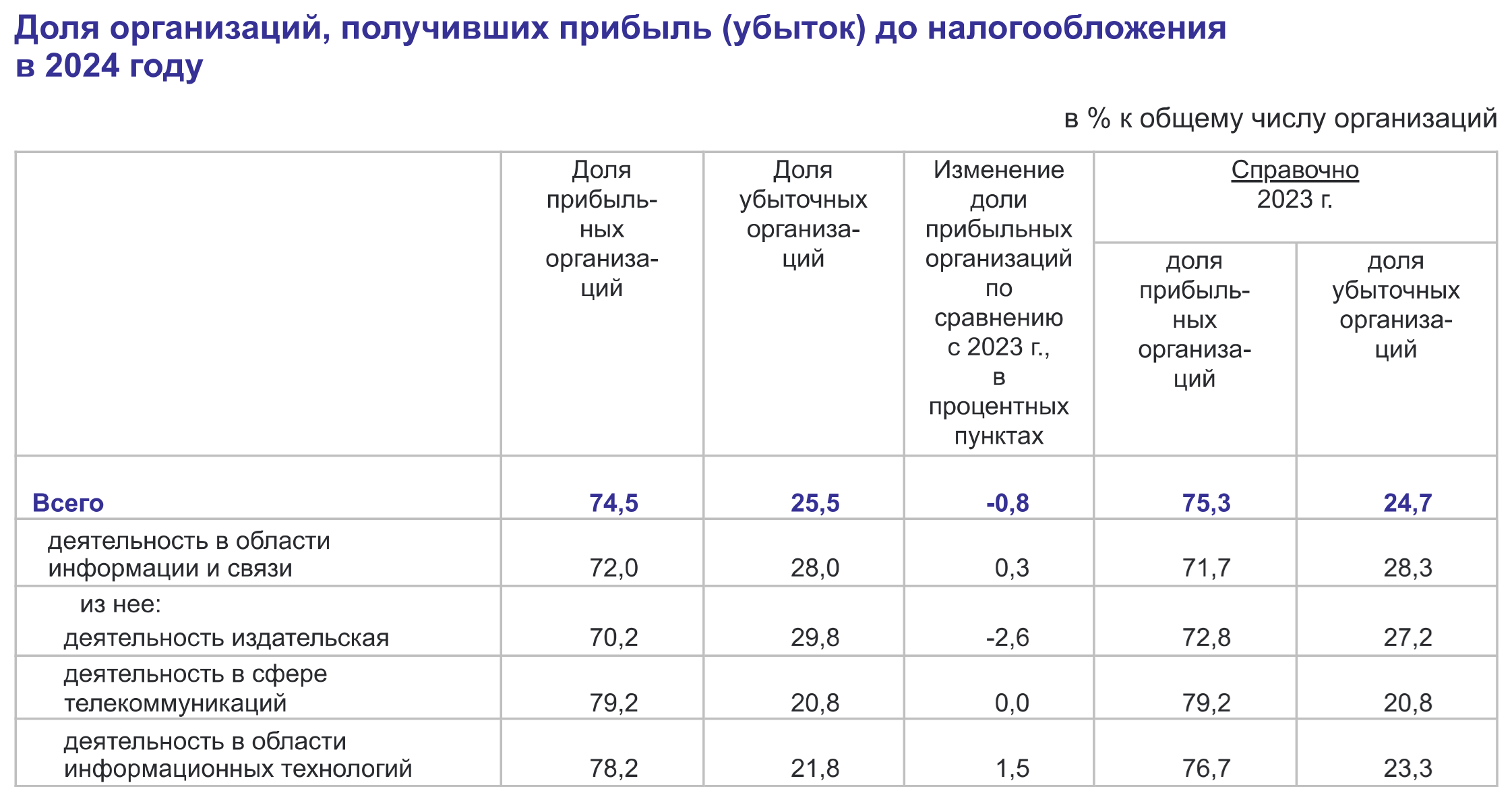

Прибыль российского ИКТ-сектора за 2024 год выросла до 1,17 триллионов рублейВ 2024 году российские компании, ведущие деятельность в области информации и связи (ИКТ), зафиксировали чистую прибыль (сальдо прибылей и убытков) в размере 1,17 трлн руб., что на 22,6 % больше предыдущего года. Об этом говорится в отчете Федеральной службы государственной статистики (Росстата) России «О финансовых результатах деятельности организаций в 2024 году», опубликованном в начале марта 2025 года. Компании, занимающиеся издательской деятельностью, в 2024 году получили чистую прибыль в размере 65,4 млрд руб. (рост на 21,3 % в годовом исчислении), участвующие в сфере телекоммуникаций — 280,7 млрд руб. (на 1,4 % меньше год к году). Деятельность в области информационных технологий принесла российским компаниям чистую прибыль в 66,9 млрд руб. (рост на 58 % по сравнению с 2023 годом).

Источник: Росстат Доля прибыльных российских организаций в области информации и связи по итогам прошлого года составила 72 % (71,7 % в 2023 году), убыточных — 28 % (28,3 % годом ранее). ИКТ-компании с положительной динамикой в 2024 году получили суммарную прибыль около 1,56 трлн руб., что на 20,1 % больше в годовом исчислении. В свою очередь убыточные предприятия нарастили общие потери на 13,2 %, до 389,9 млрд руб. В итоге сальдо прибылей и убытков составило 1,17 трлн руб., в 2023 году этот показатель достиг 954 млрд руб.

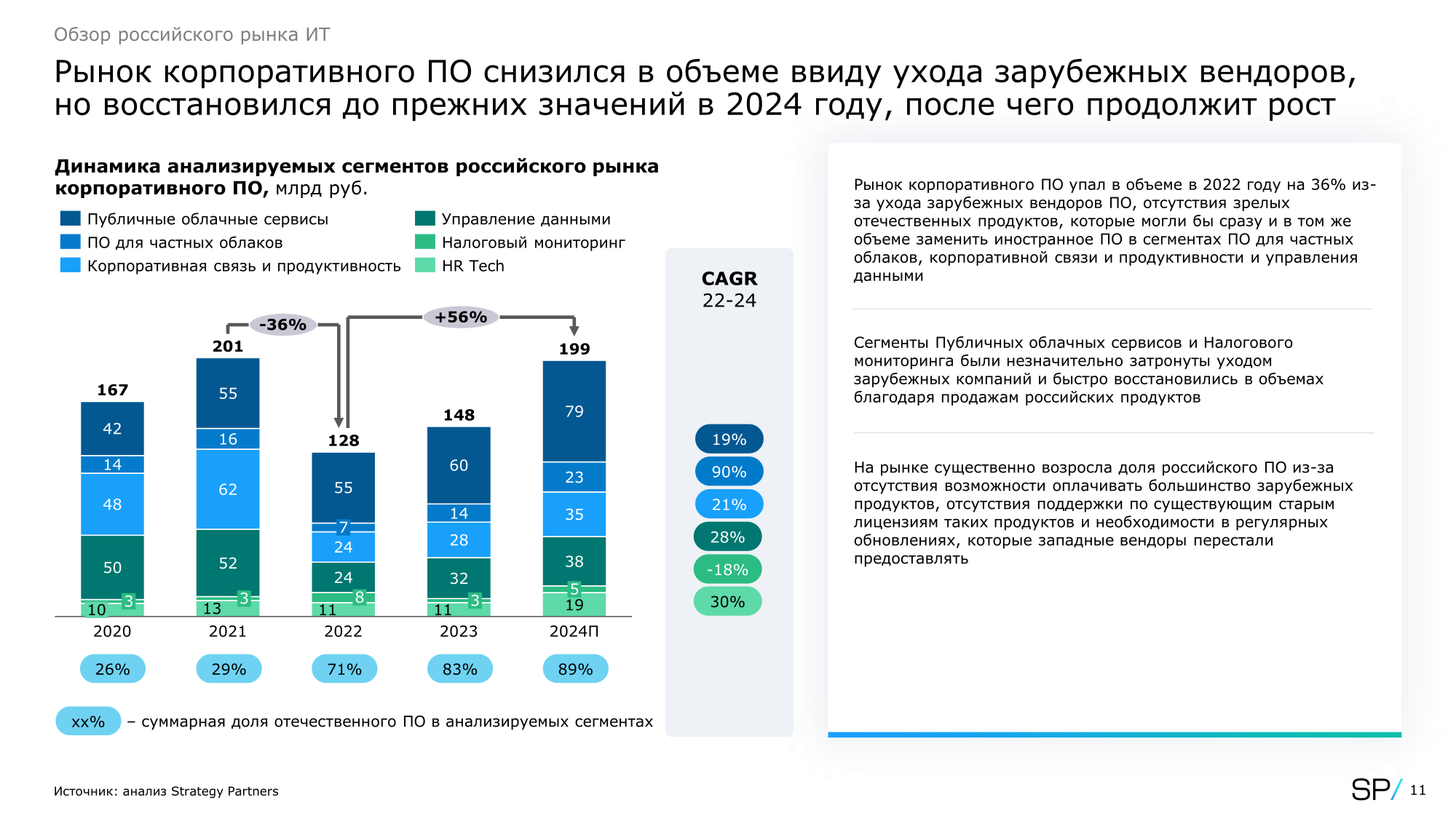

Источник: Росстат По данным консалтинговой компании Strategy Partners, в 2024 году российский рынок корпоративного ПО вырос по сравнению с предыдущим годом на 34 % до 199 млрд руб. Эксперты прогнозируют, что в течение ближайших пяти лет данный сегмент будет расти в среднем (CAGR) на 24 % в год и в 2030 году составит 727 млрд руб. Согласно исследованию Dsight, в 2024 году на российском ИТ-рынке заключены 86 сделок по слияниям и поглощениям (M&A). Такой показатель стал самым высоким за шесть лет. Эксперты связывают такую тенденция с тем, что крупные игроки российского ИТ-рынка стремятся скорее занять ниши, освободившиеся после ухода иностранных поставщиков программных продуктов.

07.03.2025 [12:15], Сергей Карасёв

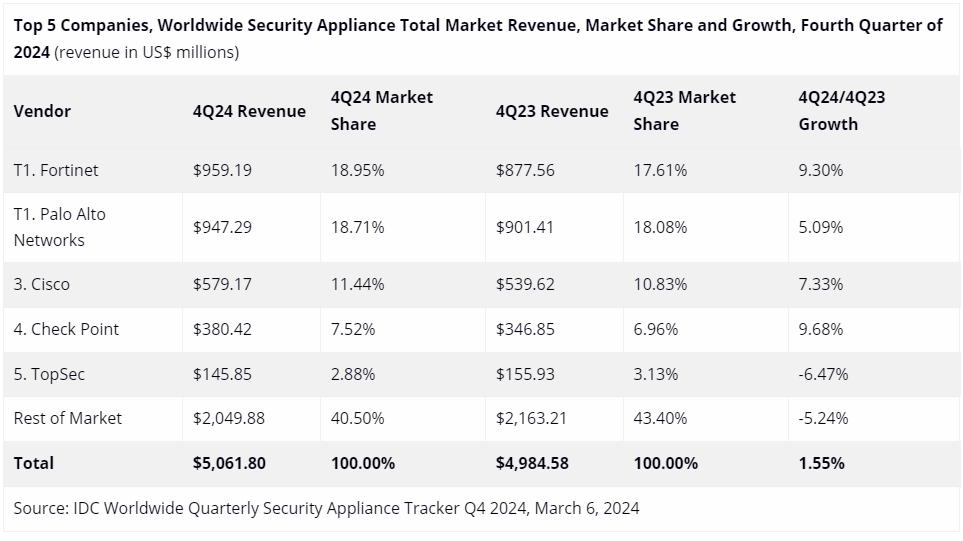

Квартальный объём мирового рынка устройств информационной безопасности достиг $5,1 млрдКомпания IDC опубликовала результаты исследования мирового рынка устройств обеспечения безопасности (Security Appliance) в IV квартале 2024 года. Объём отрасли достиг $5,1 млрд, что на $77 млн, или на 1,5 %, больше по сравнению с показателем годичной давности. Аналитики учитывают отгрузки таких продуктов, как брандмауэры, системы защиты от сетевых угроз (UTM), средства обнаружения и предотвращения вторжений (IPS) и пр. В штучном выражении квартальные поставки данного оборудования за год поднялись на 2,7 %, достигнув 1,2 млн единиц. Крупнейшим игроком глобального рынка является Fortinet с выручкой в размере $959,19 млн по итогам IV квартала 2024 года и долей 18,95 %. Годом ранее эта компания занимала 17,61 % отрасли. На втором месте располагается Palo Alto Networks, получившая $947,29 млн и укрепившая позиции с 18,08 % до 18,71 %. Замыкает тройку Cisco, у которой продажи составили $579,17 млн, а рыночная доля увеличилась в годовом исчислении с 10,83 % до 11,44 %. В пятёрку ведущих поставщиков также входят Check Point и TopSec с выручкой соответственно $380,42 млн и $145,85 млн и долями 7,52 % и 2,88 %. Все прочие производители сообща получили $2,05 млрд выручки, что соответствует 40,50 %.

Источник изображения: IDC В исследовании сказано, что в последней четверти 2024 года наиболее высокие темпы роста показал регион ЕМЕА (Европа, Ближний Восток и Африка) — 12,4 % в годовом исчислении. При этом максимальный показатель зафиксирован в Западной Европе, где продажи поднялись на 15,4 %. Вместе с тем в Азиатско-Тихоокеанском регионе произошло падение на 4,4 %.

28.02.2025 [01:30], Владимир Мироненко

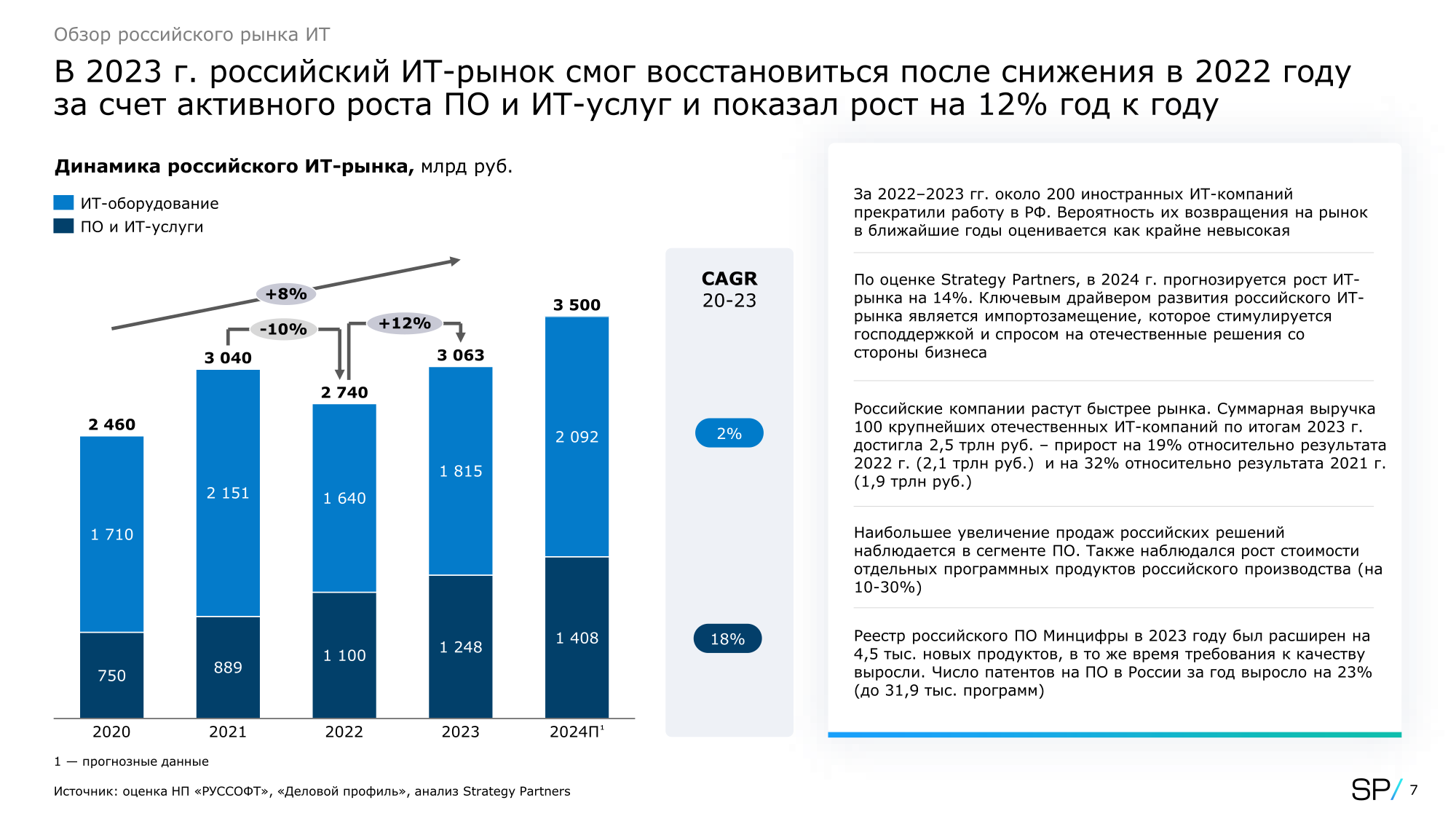

Российский рынок корпоративного ПО в 2024 году без малого достиг уровня 2021 годаРоссийский рынок корпоративного ПО в 2024 году вырос по сравнению с 2023 годом на 34 % до 199 млрд руб., почти достигнув показателя докризисного 2021 года в 201 млрд руб., пишут «Ведомости» со ссылкой на обзор консалтинговой компании Strategy Partners. К корпоративному софту в Strategy Partners относят публичные облачные сервисы, ПО для частных облачных хранилищ данных (облаков), корпоративную связь, управление данными, налоговый мониторинг и HR-Tech (системы автоматизации в области подбора и управления персоналом), без учёта ОС, средств разработки и кибербезопасности. Согласно базовому прогнозу Strategy Partners, в течение ближайших пяти лет рынок корпоративного ПО в России будет расти в среднем (CAGR) на 24 % в год и в 2030 году составит 727 млрд руб. Продажи технологий для управления персоналом будут увеличиваться в среднем на 34 % в год — до 109 млрд руб. в 2030 году. Темпы роста сегмента ПО для частных облаков составят в среднем 30 % в год и в 2030 году он достигнет 115 млрд руб. Другие ключевые сегменты — публичные облачные сервисы, корпоративная связь, управление данными, налоговый мониторинг — будут расти в среднем на 11–25 % в год.

Источник изображений: Strategy Partners По данным StrategyPartners, российский рынок в 2022–2023 гг. покинуло более 200 иностранных IT-компаний, среди которых наиболее заметными в части корпоративного ПО были американские Google, Microsoft, Oracle, AWS, VMware и немецкая SAP. К крупнейшим игрокам российского рынка корпоративного ПО в Strategy Partners относят «Сбер», «Яндекс», VK Tech, «Астру», Т1, МТС, «СКБ Контур», Selectel, «Ростелеком», Arenadata, «1С-битрикс» и «Редсофт».  Глава НЦК ИСУ считает, что оценивать рынки только в деньгах некорректно — нужно также смотреть динамику количества лицензий и пользователей. Цены на корпоративное ПО выросли, но выросла и стоимость специалистов — в этом заключается причина такого псевдороста, считает эксперт. Увеличению российского рынка облачных сервисов способствовал рост спроса на виртуальную инфраструктуру для ИИ и популярность гибридных облаков, утверждает представитель «МТС Web Services». В Cloud.ru назвали одним из драйверов роста рынка спрос со стороны крупного бизнеса на решения для частного облака и создания гибридной инфраструктуры.  Глава «Базис» считает ключевыми драйверами роста рынка корпоративного ПО цифровую трансформацию экономики и необходимость достижения технологического суверенитета, а также импортозамещение. Представитель Selectel отметил рост потребности в решениях для построения облаков, так как они необходимы для качественного управления растущей IT-инфраструктурой компаний. Эксперты также указали на явный тренд на «коробочные» IТ-решения и развитие экосистемного подхода, в рамках которого создаются маркетплейсы с готовыми отраслевыми и кросс-отраслевыми решениями.  Согласно прогнозу Strategy Partners, в период с 2024 по 2030 год рынок корпоративного ПО дружественных стран, к которым аналитики компании относят Казахстан, Узбекистан, Азербайджан и Турцию, может увеличиться втрое до $6,6 млрд. В Казахстане драйвером роста будет развитие программы «Цифровой Казахстан», включающей переход на электронные госуслуги, цифровизацию промышленности и развитие телеком инфраструктуры.  В Узбекистане ключевую роль сыграет эффект низкой базы рынка IT. В Азербайджане сосредоточатся на диверсификации и росте несырьевых секторов экономики, а также развитии сферы услуг, в том числе высокотехнологичных, а в Турции — на цифровизации банковского сектора, ретейла, телекома и строительстве крупных инфраструктурных IT-проектов.

24.02.2025 [12:15], Сергей Карасёв

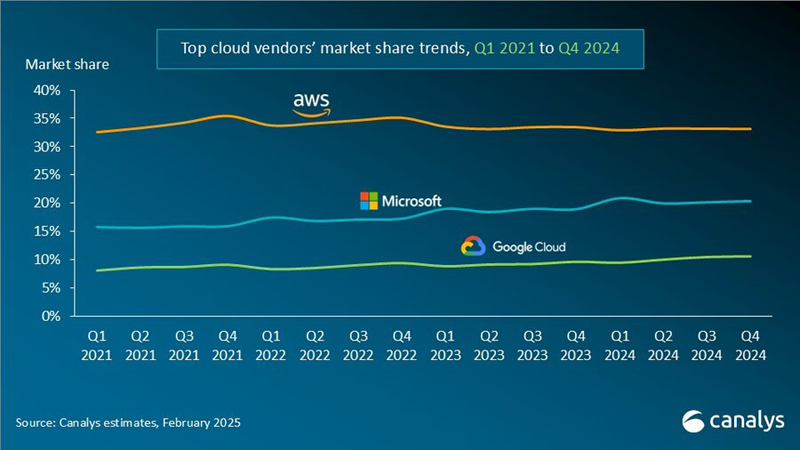

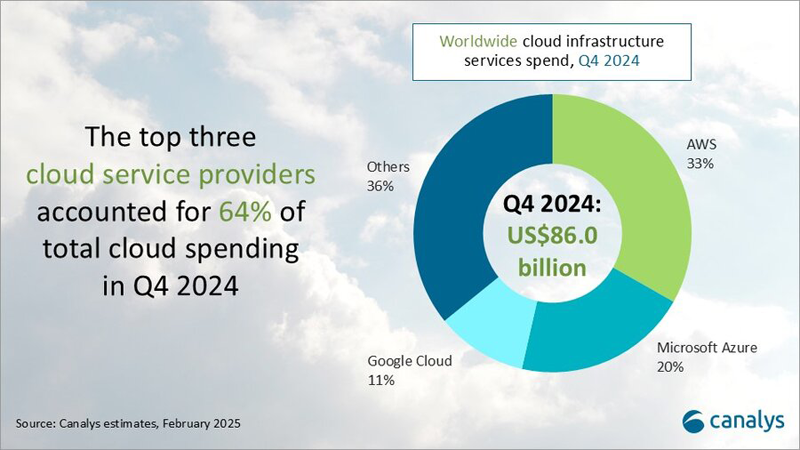

Canalys: объём мирового рынка облачных инфраструктур в 2024 году вырос на 20 %Компания Canalys подвела итоги исследования глобального рынка облачных инфраструктур: затраты в данной сфере продолжают быстро расти, что объясняется стремительным развитием ИИ. Аналитики ожидают, что в дальнейшем данная тенденция сохранится. Объём отрасли в IV квартале 2024-го достиг $86 млрд: это на 20 % больше по сравнению с аналогичным периодом предыдущего года. По итогам 2024 года в целом затраты также увеличились на 20 % — с $267,7 млрд до $321,3 млрд. На трёх ведущих поставщиков облачных услуг — AWS, Microsoft Azure и Google Cloud — пришлось 64 % от всей выручки, что эквивалентно $205,6 млрд.

Источник изображений: Canalys Лидером глобального рынка остаётся AWS с долей около 33 % в IV квартале и ростом на 19 % в годовом исчислении. За весь 2024 год выручка AWS превысила $100 млрд. Квартальные капитальные расходы AWS достигли $26,3 млрд. На втором месте в рейтинге ведущих облачных провайдеров располагается платформа Microsoft Azure, которая по итогам последней четверти 2024 года контролировала 20 % рынка при росте выручки на уровне 31 % год к году. Капитальные расходы Microsoft за квартал достигли $22,6 млрд. Замыкает тройку Google Cloud с 11 % рынка и ростом на 32 % в годовом исчислении. Все прочие игроки рынка в IV квартале 2024 года сообща удерживали приблизительно 36 % отрасли.  Отмечается, что ко II половине 2024 года все ведущие поставщики облачных услуг сообщили о положительной отдаче от инвестиций в ИИ, причём такие сервисы оказали заметное влияние на общую эффективность облачного бизнеса. Аналитики Canalys полагают, что в 2025 году мировые затраты на облачные инфраструктуры увеличатся примерно на 19 %, достигнув $382,3 млрд.

22.02.2025 [23:15], Сергей Карасёв

Количество слияний и поглощений в российском IT-секторе в 2024 году выросло на третьВ 2024 году на российском IT-рынке заключены 86 сделок по слияниям и поглощениям (M&A). Об этом, как сообщает Forbes, говорится в исследовании Dsight, проведённом при поддержке консалтингового агентства Б1, Московского венчурного фонда, стартап-хаба SberUnity и инвесткомпании ORT.Ventures. Количество M&A-сделок в IT-секторе в России по итогам 2024-го стало самым высоким за шесть лет. Результат на треть (34 %) превзошел показатель 2023 года, когда были осуществлены 64 подобные транзакции. В 2022 году совершено 54 сделки, в 2021-м — 66, в 2020-м — 46, а в 2019 году — 49. Основным драйвером отрасли авторы исследования называют увеличившуюся активность по приобретению компаний-разработчиков корпоративного ПО. В 2024 году в сегменте B2B Software заключены 23 сделки — это почти вдвое больше, чем годом ранее, и втрое больше по сравнению с 2022-м. В денежном выражении объём M&A-сделок в данном секторе составил приблизительно $144 млн. Наблюдающаяся тенденция связана с тем, что крупные игроки российского IT-рынка стремятся как можно скорее занять ниши, освободившиеся после ухода иностранных поставщиков программных продуктов.

Источник изображения: unsplash.com / Nubelson Fernandes В 2024 году увеличилось количество IPO. Первичное публичное размещение акций осуществили 14 компаний из российского IT-сектора. Это на 75% больше по сравнению с предыдущим годом, когда были проведены восемь IPO. Более того, в 2024-м поставлен рекорд за последние 17 лет: больше IPO было только в 2007-м, когда данную процедуру осуществили 18 компаний. Аналитики связывают резкий рост количества IPO с несколькими факторами — снижением неопределенности на рынке, повышением интереса инвесторов к отечественным компаниям, высокой стоимостью заемных средств и пр.

21.02.2025 [08:57], Сергей Карасёв

Объём рынка средств для защиты данных в России в 2024 году достиг 23 млрд руб.Компания «Информзащита», по сообщению газеты «Коммерсантъ», оценила объём российского рынка средств для защиты данных. В 2024 году затраты на такие решения составили около 23 млрд руб. без учета межсетевых экранов нового поколения (NGFW). Это на 20 % больше по сравнению с 2023-м, когда расходы оценивались в 19,1 млрд руб. Наибольшую выручку в 2024-м обеспечили средства реагирования на утечки (DBR) — примерно 9,7 млрд руб. Для сравнения: годом ранее продажи этих продуктов оценивались в 7,7 млрд руб. Таким образом, рост в годовом исчислении оказался на уровне 26 %. Ещё 4,9 млрд руб. принесли инструменты криптографической защиты: рост по отношению к 2023-му, когда объём сегмента составлял 4,4 млрд руб., равен примерно 10 %. В сегменте продуктов для предотвращения утечек и мониторинга отмечено увеличение продаж на 20 % год к году — с 3,6 млрд до 4,3 млрд руб. Средства защиты информации от несанкционированного доступа продемонстрировали рост на 15 % с результатом 2,8 млрд руб. против 2,4 млрд руб. в 2023 году. Самую значительную прибавку — 40 % — показали системы контроля доступа (DAGDCAP): выручка поднялась с 1,0 млрд до 1,4 млрд руб.

Источник изображения: unsplash.com / Kasia Derenda Участники рынка связывают значительный рост спроса на продукты для защиты данных с усиливающимися требованиями регуляторов. Это, в частности, штрафы до 500 млн руб. за повторную утечку персональной информации. Сегмент криптографии демонстрирует рост в связи с тем, что она является обязательной для госучреждений, банков и ряда других организаций. В целом, по итогам 2024 года объём российского рынка информационной безопасности достиг 593 млрд руб., что на 30 % больше по сравнению с предыдущим годом. От этой суммы около 46 % пришлось на ПО, 35 % — на IT-услуги, 19 % — на аппаратные средства. В 2025 году рост ИБ-отрасли в России, как ожидается, составит приблизительно 23 %.

20.02.2025 [20:14], Руслан Авдеев

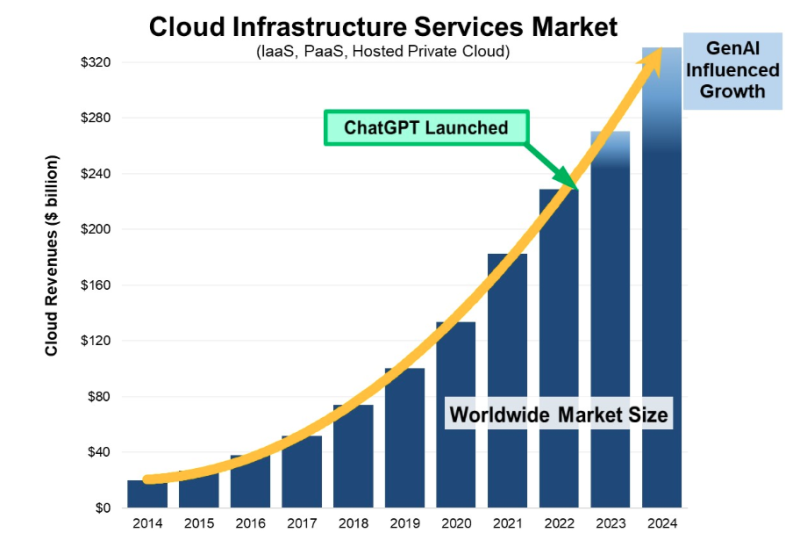

Облачный рынок вырос до $330 млрд в 2024 году, половину прироста обеспечил генеративный ИИВ IV квартале 2024 года корпоративные расходы на облачные сервисы в мире составили $91 млрд, что на $17 млрд (22 %) больше, чем в IV квартале 2023 года. За весь год рынок вырос до $330 млрд, на $60 млрд больше, чем годом ранее, и на $102 млрд больше, чем в 2022 году, свидетельствует статистика Synergy Research Group. При этом генеративный ИИ обеспечил половину роста рынка за последние два года. Причина не только в развитии новых сервисов на его основе, но и в тренде на аренду ИИ-ускорителей в облаке, а также в совершенствовании других облачных сервисов. Amazon (AWS) с большим отрывом сохраняет первенство на рынке, хотя у Microsoft и Google темпы роста в последнее время были выше. В целом их доли на мировом рынке облачных сервисов составляют 30 %, 21 % и 12 % соответственно. Если же говорить только про публичные облака, то совокупная доля большой тройки составляет 68 %. Среди поставщиков облачных услуг «второго эшелона» наиболее быстро в годовом исчислении росли CoreWeave, Oracle, Snowflake, Cloudflare и Databricks. При этом CoreWeave ворвалась в Топ-20 поставщиков облачных услуг именно благодаря ИИ-сервисам и сдаче в аренду ускорителей.

Источник изображения: Synergy Research Group Поскольку большинство провайдеров уже опубликовали данные о доходах за IV квартал, агентство подсчитало, что квартальная выручка от облачных услуг (включая IaaS, PaaS и услуги частного облака) составили $90,6 млрд, а выручка за весь 2024 год достигла $330,4 млрд. Большая часть рынка приходится на IaaS и PaaS, в последнем квартале они выросли на 24 %. В агентстве отметили, что IV квартал был не только сильным, но и положительно сказался на общегодовых темпах роста, которые оказались на 4 п.п. выше, чем в 2023 году. Для рынка таких масштабов это считается весьма значимым показателем. Облачный рынок активно растёт во всех регионах мира. При измерении показателей в местных валютах зарегистрировано, что активнее всего, с превышением среднемировых темпов он развивается в Бразилии, Испании, Италии, Индии и Японии. Крупнейшим облачным рынком по-прежнему являются США — по масштабам он превосходит рынок всего Азиатско-Тихоокеанского региона. В IV квартале рынок в США вырос на 23 %. в Европе крупнейшими являются рынки Великобритании и Германии, при этом крупными рынками с самыми быстрыми темпами роста стали Ирландия, Испания и Италия. Эксперты Synergy подчёркивают, что ChatGPT, запущенный в конце 2022 года, безусловно помог развитию сервисов в 2023 году и стимулировал более агрессивный рост рынка в 2024 году. Как считают в Synergy, с момента запуска ChatGPT системы генеративного ИИ отвечали по меньшей мере за половину роста выручки облачных сервисов. Это происходило или за счёт недавно введённых в эксплуатацию ИИ-сервисов и служб аренды ускорителей, или за счёт улучшений уже существующих облачных служб с помощью ИИ.

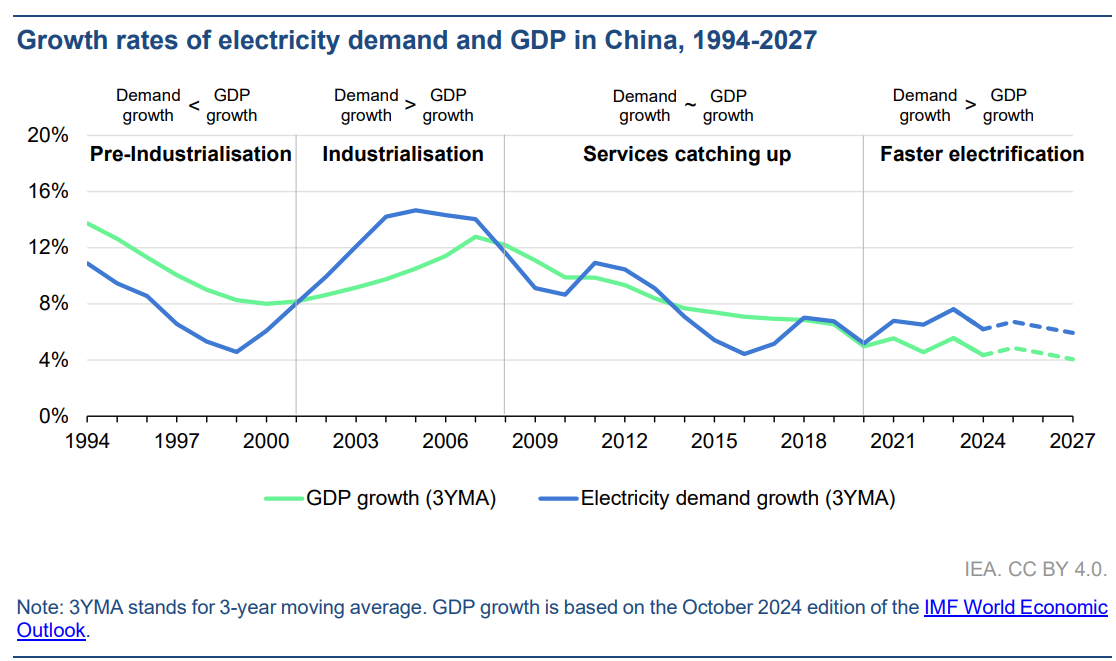

17.02.2025 [20:23], Руслан Авдеев

IEA: мир столкнулся с «беспрецедентным» ростом спроса на электроэнергиюПо информации Международного энергетического агентства (IEA), в ближайшие три года миру потребуется много новых источников энергии, чтобы покрыть беспрецедентно быстро растущий спрос. Достичь этого будет непросто, свидетельствуют данные агентства. В отчёте IEA речь идёт о текущем состоянии рынка электроэнергии и его вероятных изменениях в 2025–2027 гг. Прогнозируется, что миру нужно будет ещё 3,5 тыс. ТВт∙ч в следующие три года. Это значит, что с нынешнего дня по 2027 год в эксплуатацию нужно будет ежегодно вводить больше мощностей, чем потребляет за год, например, Япония. При этом Япония занимает пятое место по объёмам энергопотребления в мире, на неё приходится более 1000 ТВт∙ч ежегодно. Большая доля новых мощностей будет вводиться в эксплуатацию на развивающихся рынках — именно они будут наращивать потребление электричества в ближайшие годы. Но потребление после периода относительной стагнации должно вырасти и в относительно развитых экономиках. Эта стагнация в последние годы была отчасти вызвана ростом эффективности технологий, в особенности повышением энергоэффективности.

Источник изображения: Nikola Johnny Mirkovic/unsplash.com Конечно, эту тенденцию может изменить рынок ЦОД, но «виноваты» будут не только ИИ-системы и выросшие потребности в вычислениях. Так, в развивающихся экономиках вроде Индии стали использовать больше кондиционеров — во многом из-за изменения климата. А Евросоюз начинает наращивать использование тепловых насосов и электромобилей, да и дата-центры в регионе тоже ожидает взрывной рост. Всё это приведёт к росту производств, которым тоже понадобится энергия. Конечно, для покрытия спроса постоянно ведётся поиск экобезопасных источников энергии для ЦОД и других проектов — от малых модульных реакторов (SMR) до повторного запуска старых АЭС. В IEA предполагают, что уже к 2027 году АЭС, ветряные и солнечные электростанции и ГЭС смогут закрыть до 95 % прогнозируемого спроса. Уже в 2025 году источники возобновляемой энергии должны обеспечить более трети мирового производства электричества, обогнав уголь в глобальном масштабе. В 2024 году это уже случилось в США, но с оговоркой — на местном рынке энергетики доминирует газ и, по-видимому, будет доминировать и далее.

Источник изображения: IEA Тем не менее, даже в тех регионах мира, где скачок энергопотребления будет самым высоким — например, в КНР, на которую приходится более половины мирового спроса на электричество в 2024 году — в ближайшие годы источники возобновляемой энергии удовлетворят более 90 % спроса на электричество. Если прогнозы агентства относительно возобновляемых источников энергии будут верны, в следующие три года мировые выбросы углекислого газа выйдут на плато, но изменения климата могут негативно сказаться на динамике использования возобновляемой энергии. Из-за разных факторов — от засух, зимних бурь в регионах, где их обычно не случалось, глобального потепления — цены на электричество стали весьма волатильными, что может помешать развитию новых источников. Как сообщают в IEA, эти события в целом свидетельствуют о недостаточной гибкости системы по техническим, нормативным или договорным причинам. Так или иначе, миру предстоят годы интенсивной электрификации без гарантий того, что всё пройдёт гладко для мировой экономики. |

|